住宅ローンの話はじめます。

住宅ローンの話はじめることにしました。

マイナス金利の導入から3年ってニュースでやってましたね。

難しい話はさておき、

住宅ローンの基本をおさらいしておこうって思いました。

これから住宅ローンに取り組むひとはもちろん、

今、住宅ローンの支払真っ最中ってひとへの参考になればと思います。

お題を先につくっていますが、公開は順不同になっております。

そもそも住宅ローンって何に使えるの?!

住宅ローン控除って減税VS消費税増税⁉VS繰り上げ返済

固定金利VS変動金利って不毛な議論?!

いくら返せるか?VSいくら貸してくれるか?

住宅ローン三銃士「ローンと生命保険と火災保険」

書き込みがまとまってきたところからアップしていきます。

逐次、文章も読みやすいように修正していきますので、

最初のうちは読みづらいかもしれませんが、お付き合いください。

最初のお題はこちら

固定金利VS変動金利って不毛な議論?!

「固定金利と変動金利ってどっち選ばばいいの?」ってよくある質問ですよね。

一般的に

・変動金利のメリットは、固定金利より金利が安いこと

・固定金利のメリットは、長い目で見て金利の変わらない安心感

「安さVS安心」ってところが一般的な感覚だったりすると思うんです。

が、最近これが一般的ではないというか

そもそも固定金利VS変動金利って図式に無理があったんだって

はたと気づいた今日このごろです。

とっとり、しまねの銀行の変動金利って固定金利より高いんですけど?

そもそも島根県(というか山陰地方)の地元金融機関では

固定金利のほうが変動金利より安いんです。

これって全国でも特殊な地域みたいですね^^

日銀さんがマイナス金利政策をはじめてから3年が経過しました。

固定金利自体がとっても安くなっているので、固定金利で良くないって思いませんか?

でも計算してみるとやっぱ変動金利のほうが安いし

という一般論を書いていると

ていうかあれっ?

島根県では変動金利ってめっちゃ高いやんという事実につきあたったりするわけです。

たぶん島根・鳥取だけだと思うんですが、

山陰の地元金融機関の住宅ローンの変動金利は2.5%前後が相場です。

よその地域の変動金利の相場と比較するとなにこれって?数字です。

そうするとやっぱり

固定金利か固定期間選択型かって選択になるわけですが

あれ?固定期間選択型って

固定期間選択型って実は変動金利なんだ

地元島根で一番利用者が多いのは、

「固定・変動金利選択型住宅ローン」だと思うんです。

これって固定金利なの?変動金利なの?ってどっちだと思いますか?

これってどっちっていわれれば「変動金利」なんですよね。

「変動金利」って株式市場で取引されている株価のように日々めまぐるしく変動している

ってイメージされそうですがそうではありません。

大雑把にまとめると月イチ発表される日銀の政策金利に連動しているのが大半みたいです。

ですから各金融機関の基準金利が変動するのは月に一度です。

ちなみに各金融機関が「変動金利」として売り出している住宅ローン

借りてしまったあとの金利が基準金利に連動するのは半年に一度です。

一般的に「変動金利」っていわれているものは「半年固定」と言い換えられるわけです。

なお、固定選択型というのは、選択した固定期間が完了すると再選択をせまられるわけですが、

変動金利の場合は半年ごとに自動的に切り替わる仕組みになっています。

というわけで

文中では、変動金利のことを「半年固定」と表記することにしますので、

ややこしいですがそう覚えておいてください。

ちなみに「固定金利」というのは、フラット35のような全期間金利が確定された商品です。

こっちの金利は、日本の長期国債の相場に連動しているんです。

って覚えておいてください。

キャンペーンとか優遇による金利の引き下げ

島根県の地元金融機関では固定金利のほうが変動金利より安いと書きました。

が、

「固定期間選択型って実は変動金利なんだ」ということになると話が違ってきますね。

言い換えれば、固定期間選択型という変動金利の中で、

半年固定の金利が3年とか5年とか10年といった固定期間の長いものより高いんだという話になります。

なんでなんでしょうか?

普通に考えると変動する金利を一定期間上げずにいてくれる期間が長いほど高くなるものなんですが、

実際に地元S合同銀行さんの最優遇金利をみてみると

半年固定(変動)2.4%>>3年固定0.5%<5年固定0.6%<10年固定0.7%

となります。

元になる基準金利を見てみると

半年固定(変動)2.4%>3年固定2.3%=5年固定2.3%<10年固定2.75%

となります。

キャンペーンとか優遇とかいろんな呼び方はありますが、

結局の所、いくら金利が値引きしてもらえるかどうかが重要だってことがわかりますね。

全国の金融機関を見ると

値引き後の金利も半年固定が一番安いんです。

が、島根県の地元金融機関では半年固定に値引きを出しているところがありません。

結果的に半年固定よりも3年固定や10年固定のほうが断然安い

という現状となっているわけなんです。

というわけで、

島根県(山陰地方)の地元金融機関で住宅ローンを考える場合は、

固定金利と変動金利ってどっち選ばばいいの?って

ことさら不毛の議論となってしまうわけなんですよね。

実際に島根県で暮らす私のまわりでは、

「固定金利と変動金利ってどっち選べばいいの?」ではなく

大抵の場合

「固定期間ってどれ選択すればいいの」ってところで悩むことになるわけです。

じゃあどの固定期間を選択したらいいんだろうって話なんですが

一つの目安として

10年で一番金利支払いが少なくなりそうなところがおすすめってところになります。

ここで重要なのは実際に計算してみるってことです。

最近はエクセルやフリーソフトでPCやスマホ上で住宅ローンのシミュレーションができるものがあります。

慣れればご自身でも計算できると思いますし、

家づくりを相談されているプロに計算してみてもらうというのもひとつの手だと思います。

みえない数字をなんとなくおっかないと感じるよりは、

ざっくりとどんくらい払うんだというのを見える化したほうが

すっきりするんじゃないでしょうか。

ここでは、

3000万円を35年返済の住宅ローンを組んだ場合をシミュレーションしてみます。

地元のS合同銀行さんの4月現在のホームページの情報をもとに

ボーナス加算なし

この先10年間基準金利があがらないという前提で

最優遇金利の条件を得られた場合

(千円以下の数字は略しています)。

半年固定なら、10万5千円/月の支払い、1265万9千円/10年支払額、2381万6千円/10年後残高となります。

3年固定なら、7万8千円/月の支払い、1019万0千円/10年支払額、2252万6千円/10年後残高となります。

3年後に再優遇金利の値引き幅が変わるため、8万8千円/月に支払額が変わります。

5年固定なら、7万9千円/月の支払い、1000万1千円/10年支払額、2241万6千円/10年後残高となります。

5年後に再優遇金利の値引き幅が変わるため、8万8千円/月に支払額が変わります。

最後に10年固定なら、8万1千円/月の支払い、966万1千円/10年支払額、2216万4千円/10年後残高となります。

あくまで大雑把なシミュレーションですが、固定期間10年が一番トータルコストの安い商品だということがわかりますね。

今回のシミュレーションの場合、半年固定は論外ですよね。

3年、5年、10年で比較してみると、スタート時の金利でみてみると3年が一番安いはずなのに

10年間のトータルでは10年固定のほうが3年固定よりも約86万安いって結果になっちゃってます。

これは

優遇金利といういわゆる金利の値引き条件によるものです。

金融機関によってこの条件は様々なんで、

この点でもシミュレーションによる見える化はどれを選ぶかっていう上でも有効ですよね。

実際には、値引き幅がずっと変わりませんてタイプの商品もありますので

条件を考慮して比較検討する必要があるわけです。

借り換えという選択肢

ここでのシミュレーションは、借り入れをしたらずっと同じ金融機関で返し続けることを前提にしたものです。

しかし、

固定期間選択型だけでなくフラット35のような固定金利型の住宅ローンにあっても

借換という選択肢があるってことを常に頭に入れておく必要があります。

借換の際には、それなりの手間と手数料がかかります。

頻繁に借換をするというのは現実的な選択肢ではありませんが、

定期的に借り換えの検討をしてみることは、家計を改善する一助になるはずです。

あるある実話です。

返済開始後4年目、残債3100万を2段階固定から3年固定に借り換えるシミュレーションをしました。

なんと

残り31年間の総返済額の軽減が700万という結果になり、

即借り換えの手続きをされることになったのでありました。

このシミュレーションは、31年間金融機関の基準金利が上がらない前提で行ったものですのです。

今後の金利動向によって変わってくる可能性はもちろんあります。

しかし、ここ最近の金利情勢の下では、借り換えは当然だよなという数字でしたし、

今しばらくは金利が上がりそうにない状況ではありますもんね。

この例がたまたま出会ったラッキーってケースではないんです。

今現在、住宅ローンを返済中ですという方あれば

ぜひ借り換えのシミュレーションだけでもやってみることをおすすめします。

フラット35のような固定金利を選択しておられる方、特にですよ^^

なぜ、何百万も総返済額が変わってくるのにやらないのでしょう?

不思議な話のようにも聞こえますが、業界あるあるです。

その潜在数は全国でなんと600万世帯ともいわれているんですから驚きです。

なぜか?

中にはめんどくさいからという方もいらっしゃいますが、

基本的には知らないからなんですよね(きっと)。

今実際に返済している金融機関から

「今非常に高い金利の住宅ローンを払ってもらってるんですよ」と教えてくれるなんて

期待できません。当たり前の話ですよね。

とはいえ一度、借り換えのシミュレーションをしてもらってみるべきです。

その数600万世帯って、あなたもそのひとりなのかもしれないんですから!

600万世帯の家計が改善されたら、消費税増税にともなう景気浮揚策のひとつにもなるかもしれないなぁ

そんだけすごい数の潜在需要があるってお話ですね。

島根県でも借りられるネット銀行の存在

インターネットの普及により、住宅ローンを扱っているネット銀行もたくさんありますね。

新築時の借り入れの際には、建築中のつなぎ資金の手配などほかのハードルもあります。

が、借り換えの際には、検討の余地がある金融機関と言えます。

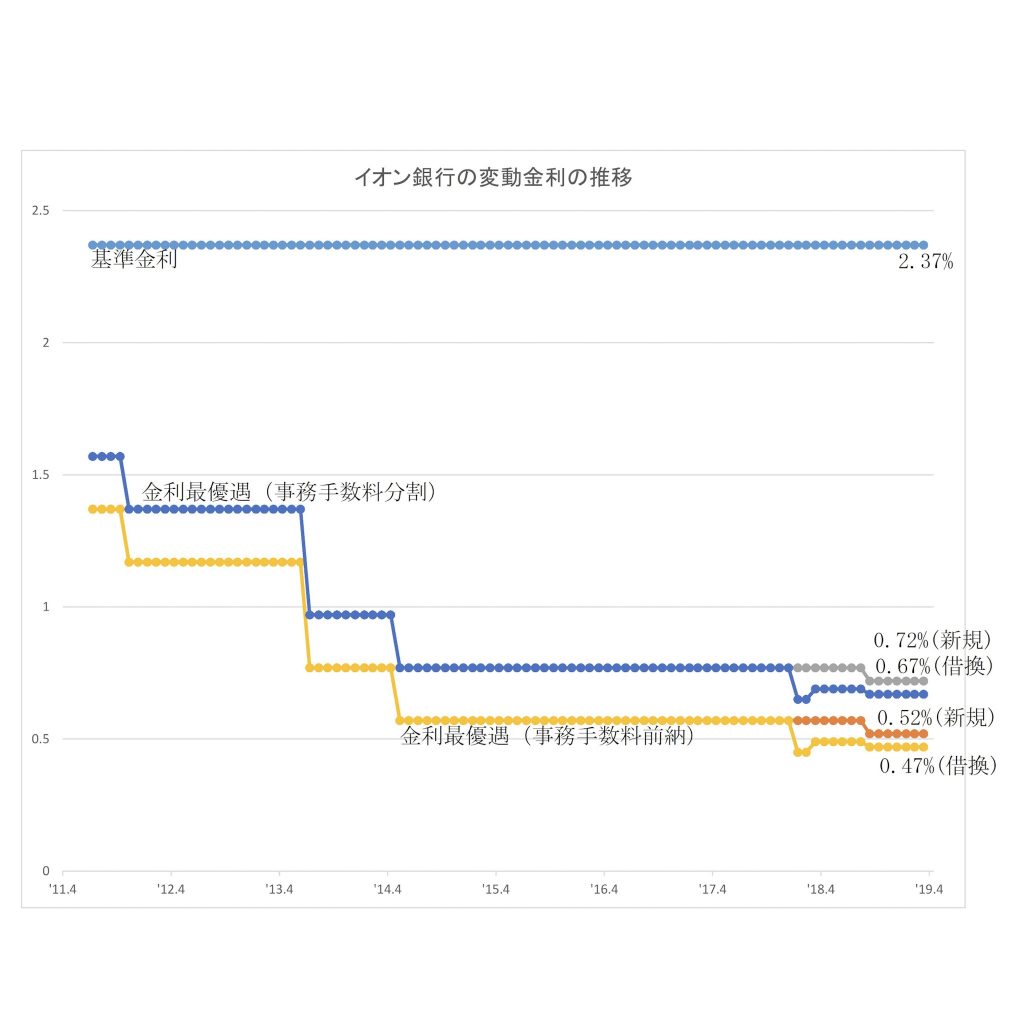

イオン銀行さんの半年固定(変動金利)のここ8年ぐらいの金利推移をグラフにしてみました。

まず、実際に今現在の金利でシミュレーションしてみましょう。

地元の金融機関の

10年固定:8万1千円/月の支払い、966万1千円/10年支払額、2216万4千円/10年後残高と比較してみましょう。

事務手数料分割の0.72%の半年固定なら、8万1千円/月の支払い、969万4千円/10年支払額、2218万5千円/10年後残高となります。

また事務手数料前納の半年固定0.52%なら、7万8千円/月の支払い、987万3千円/10年支払額、2197万8千円/10年後残高となります。10年間の支払い額の中に50万ほど前納分の事務手数料計算に加えています。

地元銀行さんの10年固定とほとんど一緒ってところですね。

今後、基準金利が下がれば、イオン銀行の半年固定のほうが得

基準金利が上がれば、損といったところでしょうが、

今しばらくは大きく変わんないだろうなっていうのが個人的な予想です。

全国にはもっと安い金利のネット銀行もありますし、特に借り換えの場合は検討の余地はおおいにあると思います。

上のグラフで「基準金利」と「最優遇金利2種類(途中から借り換えがわかれて4種類になってますが)」の推移を

みることができますが、注意しておいてください。

借りてしまった後に変動の基準となるのは「基準金利」の方です。

グラフにあるとおり、ここ8年くらい基準金利は動いていませんよね。

動いているのは再優遇金利の方です。

いわゆる借入時の金利の値引き幅が変わっているんです。

ややこしいですが変動金利で最優遇金利が変わっていても、

仮に2011年の1.37%くらいの最優遇金利の時に借りた人の金利というのは

8年たった今も1.37%のままだってことです。

今現在の金利は0.52ですから、なにそれって感じですよね。

同じイオン銀行の変動金利で返済している人であっても

借り換えの検討余地は、おおいにあるって話になりますね。

チェックしてみてください!

まとめ

・固定金利VS変動金利ではなくて、固定期間を何年にするか検討してみよう!

・金利は基準金利と優遇金利の両方を比較検討すること

・とにかく一定期間の数字をシミュレーションしてみよう!

・借り換えたら得する人の潜在数は600万世帯もあるんだから、自分んちはどうなのか調べてみましょう!

・安い変動金利で借りてる人でも今現在の一番低い金利になっているとはかぎらないよって話

長文おつきあいありがとうございました。金利の話はややこしくてめんどくさいんです。

でも借り換えしたら得する人の潜在数が600万世帯ってすごくないですか!

でこの話を一番最初にすることにしました。

シミュレーションやグラフの数字はネット情報をもとに独自にまとめたものです。

ほんとうに細かい数字のご確認は、各金融機関で各自の責任でお願いします。

ほかのお題も早くまとめていきたいと思いますが、すぐに聴きたいって方はお問い合わせくださいね。

では